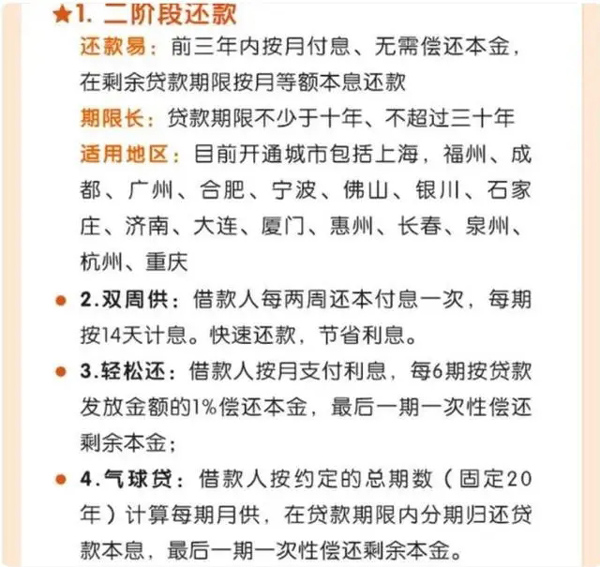

| 大河报·豫视频记者 韩懿亭 近日,平安银行在其官方微信公众号上推送了一则房贷利好政策的文章,其中提及的“气球贷”备受市场关注。据平安银行官方微信,“借款人按约定的总期数(固定20年)计算每期月供,在贷款期限内分期归还贷款本息,最后一期一次性偿还剩余本金。” 所谓“气球贷”,就是指还款金额“前小后大”,像气球的形状一样。记者发现,“气球贷”曾因用于炒房等问题被监管部门叫停。 平安银行推出四种还款方式 降低前期还贷压力 记者在平安银行官方微信公众号的宣传页面看到,平安银行推出了四种还款方式,包括“二阶段还款方式”、“双周供”、“轻松还”、“气球贷”。 其中“二阶段还款方式”,即前三年内按月付息、无需偿还本金、在剩余贷款期限按月等额本息还款,贷款期限在10-30年之间。目前开通城市有上海,福州、成都、广州、合肥、宁波、佛山、银川、石家庄、济南、大连、厦门、惠州、长春、泉州、杭州、重庆。

“双周供”是借款人每两周还本付息一次,每周按14天计息,优点是能快速还款,节省本息; “轻松还”是按月支付利息,同时需每6期按贷款发放金额的1%偿还本金,最后一期一次性偿还剩余本金; “气球贷”是指借款人按约定的总期数(固定20年)计算每期月供,在贷款期限内分期归还贷款本息,最后一期一次性偿还剩余本金。 可以看出,这其中的一些还款方式可以明显降低购房者前期的还贷压力。 “先息后本”会更便宜吗? 众所周知,个人住房贷款还款方式一般有等额本金、等额本息这两种。 等额本金,意味着每月的还款额度是分摊到每个月的本金数额加上上期剩余本金的利息, 本金保持每期固定额度,利息逐月递减; 等额本息,意味着每个月的总还款数额固定不变,其中本金所占比例逐月递增,利息所占比例逐月递减。 据业内人士透露,“一般来说,等额本金的利息会比等额本息的利息更少一点。造成利息差别的主要原因是对本金的占用,一般按实际未还本金计收贷款利息。具体到‘先息后本’类似的还款方式,对本金的占用时间更长。” 据财联社报道,此前业内曾出现过类似的还款法,三年先息后本,但期间利息一直是全本金计息的,算下来虽然每期还款压力降低了,但仔细算下来并不划算。 专家:发放此类贷款需要认真评估购房者的收入状况 关于此类“气球贷”,易居研究院研究总监严跃进认为,此类做法在此前房地产政策趋严的时候,确实是认为打打擦边球的做法,也会被严禁和叫停的。但是鉴于今年房贷政策历史上最为宽松,且购房者的收入状况出现了很多变化和新情况,所以此类创新的关键在于,能否和还款能力匹配且不出现违约风险。从这个角度看,建议风控能力强且信贷质量管控能力强的银行,可以进行试点和营销。 同时,他也做出提醒,不建议不评估购房者的收入状况,随意发放此类贷款。若是后续收入状况不及预期,其压力会变得越来越大,会产生不可控的贷款违约和金融风险问题。所以建议对申请贷款的人从职业情况、工作年限、工资收入和零工收入、信用状况、产业情况、过往购房情况和贷款情况等角度进行,细化不同群体的收入曲线结构和趋势,以更精准推进差异化和个性化的房贷还款计划和产品。 来源:大河报·豫视频 编辑:王惟一 |

购房过户,作为房产交易的重要一环,涉及一系列费用的计算

春节一过,远大活楼有限公司400余名工人全员到岗,开足马