在民众眼中有两个万科,一个是王石时代的万科,一个是王石后的万科。 在资本眼中也有两个万科,一个是大战宝能前的万科,一个是和宝能战后的万科。无论是哪个万科,都绕不开王石和继任者郁亮。 1990年,万科当时还是一家小公司,王石既是老板又兼任HR,大部分员工都是他亲自面试的,从大国企深圳外贸集团下海的郁亮就是通过王石的面试成功加盟万科的,如此算下来郁亮加盟万科已经34年。 和极具个人英雄主义的王石不同,郁亮和王石的性格迥异,甚至可以到互补的程度。当时王石希望改变中国,而郁亮则只想让房地产行业回归商业本质,老老实实卖房子就是最好的服务社会。有人将王石比喻成作曲家,郁亮则是那个很完美演绎王石作品的乐队指挥。 两人性格不一样,但配合比较默契,郁亮在进入万科一年后,万科就成功在A股上市,此时万科的决策者是王石,郁亮只是一个辅助者。但那时候的王石已经对郁亮较为看重,脾气大的王石几乎骂遍了万科所有高层,却唯独没有在公开场合骂过郁亮,甚至比较看重郁亮的意见。 和喜欢高山的王石不同,郁亮喜欢大海,他大女儿的名字中就带着“洋”字,因为性格差异巨大,两人的经营理念难免会有分歧,比如王石最初对万科精装修的房子交房时间要求是三年,但郁亮反对,郁亮却认为最少要五年,虽然最终郁亮执行了王石的要求,却一直尽力去适应。 有想法,执行能力强,这也是王石赏识郁亮的重要因素。1994年君万事件让王石对郁亮的能力更加看重。当时君安证券的张国庆联合几家公司,为了抬高股票票价一度妄图改组万科董事会,王石也没有遇到这样的“大场面”,慌乱之下甚至试图停牌来应对危机,此时只是财务部经理的郁亮英勇冲锋在前,成功帮王石度过危机。就在这一年29岁的郁亮,在加盟万科第四年就正式成为了万科的董事。随后第六年升任万科副总经理。2001年成为万科总经理的时候,郁亮不过加入万科才11年。 在王石确认郁亮做继承人之前,就已经给郁亮开出高出行业很多的薪酬,2012年郁亮的年薪高达1368万元,成为A股上市公司中第一个年薪过千万的高管,而当时的A股中有437家全年的净利润都没有郁亮一年的薪酬高,可见王石对郁亮的重视,2017年,时年52岁的郁亮正式成为万科董事长,成为万科新的掌舵人。 当年郁亮出任万科总经理时,郁亮只有36岁,甚至被业内形容为低调且不懂专业,反对声音很高,但王石依然坚持自己的选择,因为只有王石知道郁亮的能力,往后也公开表态郁亮在发行B股、君万之争、做减法、写字楼出租等业务上功不可没,于是王石力排众议,郁亮成功上位。 在王石退隐之后,郁亮带领万科成为众多房地产企业中负债相对较低,利润相对较高的稳健性房企,在恒大、富力、碧桂园、融创相继遭遇挫折的情况下,万科依然在安全线之上,直至穆迪最新一次评级中将万科下调至“垃圾”股,万科的负债情况才引发广泛关注,截至2023年三季度末,万科的资产负债率为75.28%,负债总额达1.24万亿元。 在消息曝出后,万科股价不可避免地出现下滑,3月13日收盘,万科股价9.69元/股,下跌了3.10%,和2018年1月36.37元的高点相比,跌幅约73.4%,市值蒸发约3200亿元。

“股债齐飞”的异常 在房地产行业风雨飘摇、未来难以预测的寒冬之际,大部分房地产企业的日子都不好过,自2019年至今已经有大大小小多达数十家知名房企暴雷,但很多人依然坚信万科不会暴雷,哪怕万科的负债一度高达1.26万亿。 穆迪此前也一直将万科列为可以投资的优质股,没想到穆迪忽然变脸,撤销万科Baa3发行人评级,授予公司家族评级Ba1,并下调高级无抵押债务评级,从Ba1调至Ba2。Baa3为投资级别的最低评级,Ba1以下为非投资等级,俗称垃圾级别。穆迪表示,下调评级反映其预期万科的信贷指标、财务灵活性和流动性缓冲,将于未来12至18个月内减弱;列入评级下调观察名单反映出其对万科恢复销售、改善融资渠道能力的担忧。 按常理,国际知名机构穆迪对万科的下调评级,会对万科的股价带来“灾难”性的冲击,但事实上,万科在穆迪下调评级的当日,万科A股、H股及多只债券大幅拉升,其中万科A盘中一度涨近8%。不仅仅是万科的A股和H股股价大涨,连万科相关债券、万物云等证券标的,全部迎来大涨。截至3月12日收盘,万科企业H股大涨10.33%,万科A涨5.71%,“20万科08”“22万科05”等多只债券涨超5%,万科旗下物业上市公司万物云涨10.03%。上演了平时都难得一见的“股债齐飞”的好戏。

这或许是源于YY评级一则“12家商业银行正在筹集高达800亿元的贷款,以帮助万科偿还到期债券”的消息。YY评级称万科正在为符合条件的银团贷款准备担保,而根据万科公共债券到期情况计算,银团贷款余额不超过500亿元。此次能获得的贷款则高达800亿元,尽管消息真伪尚未得到证实,却也侧面反映出市场对万科的积极反应。21世纪经济报报道称“800亿元的贷款全部为新增贷款可能性不大,判断有部分是长短债置换。” 这则消息曝出后引发广泛关注和热议,而万科方面对此一直未做出回应,有银行人士则称银行方面态度保守,却也不否认存在可行性。这也和万科此前多年积攒的口碑有一定关系。 金融分析师许艺表示,近年来国际知名评级机构对国内房地产概念股相对较为悲观。“此前市场会比较关注国际知名评级机构的指标,但现在他们指标的参考意义不大,毕竟里面可能会有国际因素的影响,从市场反应来看,万科也没有那么悲观,因为在中资房企境外融资已经停摆的情况下,万科已经不从境外融资,穆迪评级下调对万科带来的影响不会太大。” IPG中国区首席经济学家柏文喜对BT财经表示,万科作为中国房地产行业的典型代表,不会也不允许出事,“外界对万科的担忧虽然有道理,但万科不会成为第二个恒大。不过需要注意的是,万科进入净现金消耗状态了。如果楼市还长时间不回暖,万科旧有模式可能很难适应现状,必须要做出改变。”

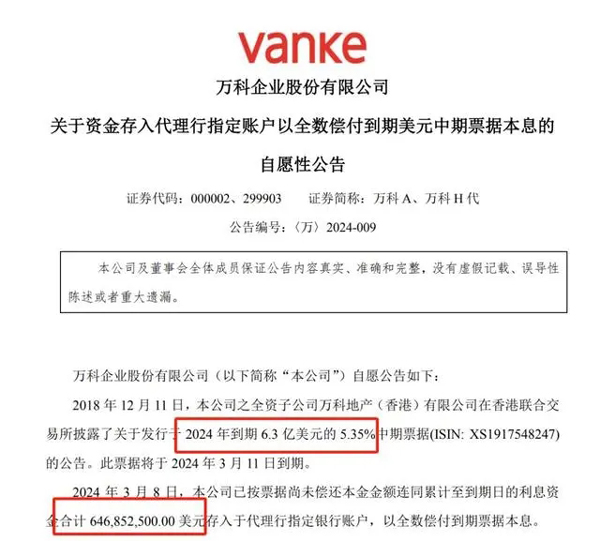

优等生万科倒不了 关于自身债务问题,万科在3月8日发布一则公告,公告称,2024年3月11日到期6.3亿美元的5.35%中期票据本息,合计约6.47亿美元已存入代理行指定银行账户,以全数偿付到期票据本息。这则公告也是万科对债务问题的正面回应。

值得一提的是,万科境内融资渠道畅通。从传出12家银行紧急筹集800亿元以助万科渡过难关就可见一斑,毕竟12家银行包括六家国有银行以及六家股份制银行,基本涵盖六大行和各大商业银行。而进入2024年,万科也比较关注自身债务问题,截至目前万科已经偿还了近一半的今年境外公开债务,剩下的境外公开债务还有2笔,一笔是5月到期,另一笔则是6月到期,万科将通过自有资金、境外主体分红回购以及银团贷款等3种方式来偿还剩下的两笔美元债。 境外公开债在3月就已经偿还近一半,剩下两笔的偿还时间尚早,万科今年境外公开债的压力不算太大。而境内债务方面,万科也在积极偿还,据了解,万科今年境内债务约93亿元,而截至目前万科已经偿还了20亿元,今年境内债务压力也不足以让万科“暴雷”。 和大部分房企现金流短缺不同,万科的现金流相对比较“充裕”,2023年三季报显示,截至2023年9月30日,万科的现金及现金等价物余额为1012亿元,是国内为数不多账面现金千亿以上的房企。但需要注意的是,2022年12月31日,万科账上的现金流则是1344亿元,仅过了3个季度,万科现金流就减少了332亿元。

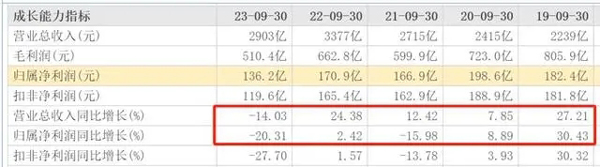

通过对万科现金流的分析来看,其现金流对短期债务覆盖倍数超过2倍,其中万科有息负债为3230.3亿元,其中一年内到期的有息负债占比为14.8%,相比2023年年初下降5.7个百分点。这也是万科在债务方面释放的积极信号。同时万科也在积极开展新业务,比如在商业、长租公寓、物流仓储、酒店与度假等领域,都取得一定的成绩,甚至有些还处于行业领先地位。 易居研究院研究总监严跃进认为万科作为地产的优等生,一直是行业的标杆,遇到这个事情需要各方面来协调处理。“一旦万科的事情处理不好,会加剧我们的房地产风险,会造成较大影响,万科稳住,会让市场对房地产市场有信心。在房地产销售端,现在有些地方稍微回暖,这些都是积极的信号,像一些债务问题和负面问题,也会尽可能解决,金融机构的支持,也符合目前市场的大方向。同时万科有深圳国资背书,恒大和碧桂园都是广东的,从广东政府层面来说,肯定不希望万科再次出事,会积极协调解决问题。直白点说,万科不是一个人在战斗。” 其实在2023年10月底,万科已经传出相关负面传闻,美元债券跌幅一度达20%,境内债也有一定影响。在连续下跌后,在万科召开的金融机构线上交流会上,深圳国资委主任公开为万科站台,称万科是深圳国资体系中的重要成员,一旦万科遭遇极端风险,国资委会尽可能通过市场化、法制化帮助万科守住底线。在深圳国资委的力挺下,万科债券才逐步稳定。 业绩不佳“非战之罪” 无论是银行支持和国资力挺,但归根到底万科的发展还是要用业绩说话。因万科要到3月29日才发布2023年年报,只能通过最新的2023年三季报来看万科在2023年的业绩表现。但万科在2023年前三季度的业绩表现不佳,这或许也是穆迪下调评级的诱因之一。 财报显示,2023年前三季度,万科营收为2903亿元,同比上一年同期的3377亿元,下滑了14.03%,近5年同期首次下滑。归母净利润为136.2亿元,同比上一年同期的170.9亿元,下滑了20.31%,同样为近5年同期的最大跌幅。在2022年万科的营收和净利还是双双增长,这一年万科营收为5038亿元,同比增长11.27%;归母净利润为226.2亿元,同比微增0.42%,扭转了2021年净利润下滑45.75%的颓势。

毛利率和净利率方面,万科同样出现一定幅度的下滑。2023年前三季度,万科毛利率为17.58%,相比上一年同期的19.63%下滑了2.05个百分点;净利率为7.24%,同样相比上一年同期的8.08%下滑了0.84个百分点,毛利率和净利率均为近9年同期的新低。相比2023年上半年毛利率18.87%和净利率7.55%也有一定下滑。此前2022年,万科的毛利率为19.55%,净利率为7.45%。2023年前三季度和2022年相比有不同程度的下滑。而早在2022年万科的毛利率和净利率已经分别创下近9年来的新低。尤其是和2018年的37.48%和16.55%相比,下滑幅度较大。 一位不愿具名的地产分析师认为万科的毛利率和净利率下滑是整个房地产行业的缩影,“万科业绩下滑不是说明万科不够优秀,而是整个行业都在下滑,以此时的业绩和前几年火爆时候的业绩相比没有太大可比性,毕竟雪崩来临的时候没有一片雪花是无辜的,万科也难幸免。” 好在万科虽然在房地产业务方面下滑,但在其他业务方面增长明显。财报数据显示2023年前三季度,万科在地产业务累计实现合同销售面积1818.4万平方米,合同销售金额2806.1亿元,同比分别下降6.1%和10.8%。同期,物流仓储业务实现营业收入29.8亿元,同比增长14.8%;租赁住宅业务实现营收25.3亿元,同比增长9.4%;商业开发与运营业务实现营业收入65.8亿元,同比增长5.2%。 万科债务暴雷风险较小的另一个佐证是,万科在2023年前三季度依然大幅拿地,财报显示,万科新增获取37个新项目,这些总地价耗资达794亿元。值得一提的是,这些新增项目全部集中在一二线城市,且已开项目整体投资兑现率达94%,在整个地产行业处于高位。能耗资近800亿元拿地,在地产行业整体不被看好的情况下,万科也为沉闷的土地市场注入了新的活力。 从穆迪下调万科评级之后万科的股价反应以及市场反应来看,万科不会成为第二个恒大,因为不仅万科在战斗,还有整个市场的支持和国资以及金融机构的支持,如今万科短期股价的波动,不代表该事件对万科的影响有多大,但如果万科能以此为戒,针对自身不足而扬长避短,尽可能降低债务风险,对万科和中国房地产行业都将是件好事。 #鲲鹏计划# 作 者 | 梦萧 |

新京报贝壳财经讯(记者徐倩)据天眼查信息显示,绿地控股

界面新闻记者|王妤涵近日,碧桂园以非现金资产的方式抵偿